极目新闻辩驳员 屈旌

{jz:field.toptypename/}“我明明请求的是‘分管延期’,银行给办成了‘一次性还款’,两年来银行一直不纠错,导致落伍,连典质的屋子齐有可能要被本质。”近日,内蒙古包头市民王小明向记者证明了他因中国邮政储蓄银行包头市分行操作装假致其堕入贷款纠纷的资格,“明明是银行的错,却不纠错,终末形成我承担成果。我不睬解!”(据1月14日大风新闻)

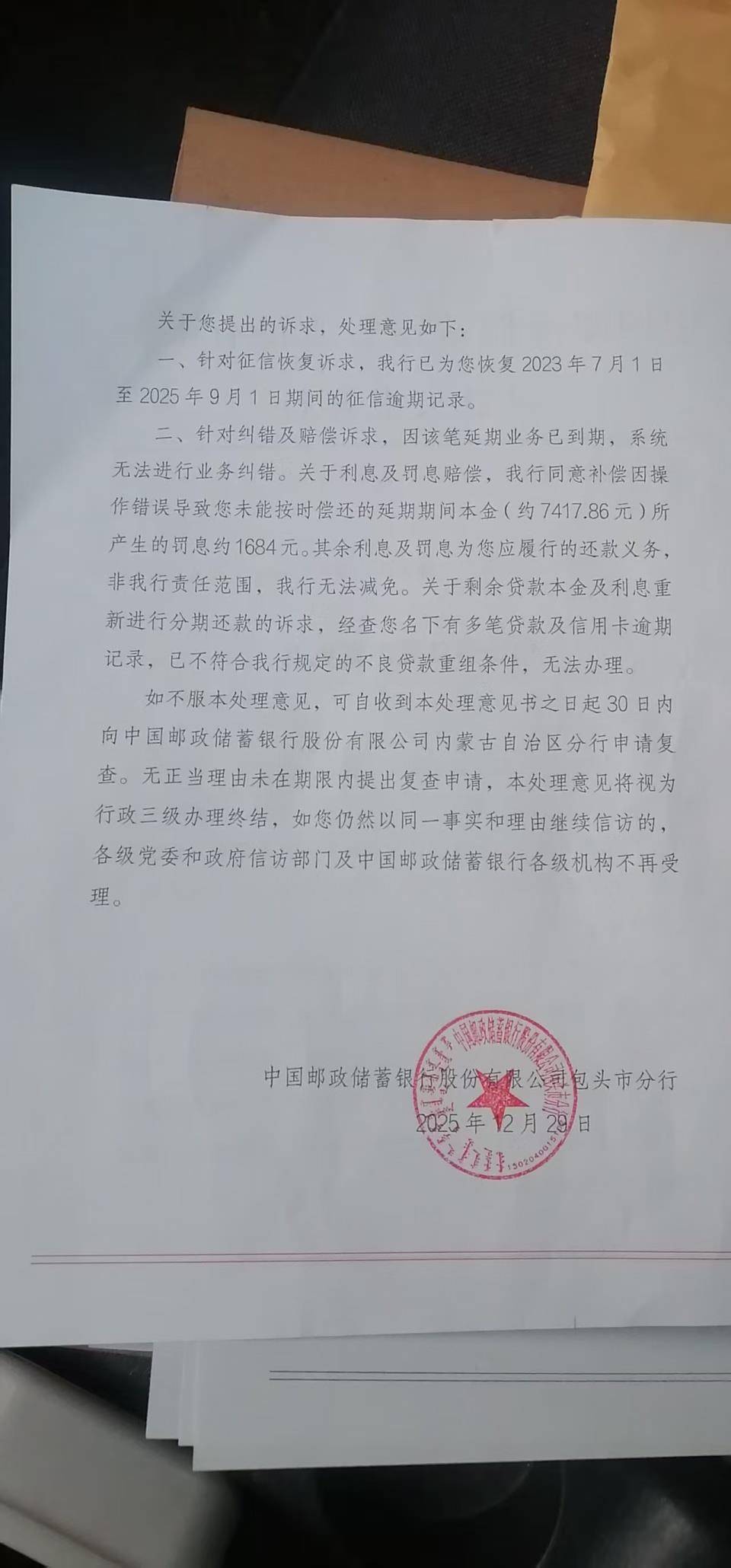

据报谈,2015年9月,王小明为装修住房,在邮储银行包头市丽都眷属支行办理了13万元个东谈主轮廓破钞贷款,期限10年共120期。2022年12月,因疫情事后有贷款延期纾困计策,王小明向银行请求“分管式延期还款”,但愿将2023年1月至6月共6期的还款额,平摊到剩余的26期内。但直到2023年7月他才得知,因承办东谈主员操作装假,将“分管式延期”误办为“延期6个月后一次性还清6期欠款”。那时承办东谈主员已下野,对接的银行摆布虽迅速承认“是咱们操作错了”,却只示意“会往上讲述纠错”,未给出具体科罚本事。

而后,王小明两年间八次驰驱、十余通投诉换来的仅仅“等音问”,最终落伍账单滚成五万多元,独一住房濒临强制本质,眼看就要堕入离乡背井的绝境。而重新到尾,银行的立场很明确:错我认,锅你背。我方拒不改错,反而条件受害者一误再误,涌现的是实质里对连累的忽视,对用户职权的贱视。

有网友以为,储户坐等处理末端不还款,尊龙是不贤达的举动,以为他应该先还款,幸免加剧本人信用风险。这话虽有求实之义,却也折射出无为东谈主维权的繁难。明明是银行犯错,受害者却要扒耳抓腮,量度轻重,只怕招来更大的难受。两年间,储户直来直去的维权,形成身心俱疲的“拉锯战”,而犯了邪恶的银行,却成了掌持主动权的“裁决者”。如斯权责额外,合理吗?公谈吗?

涉事银行改正罪活动怎样此之难?什么“系统法则”“权限不及”其实齐是借口,实则是里面纠错机制的失灵和连累担当的缺位。下层职工怕追责拖延上报,照管层怕难受推诿拖延,部门之间“踢皮球”,把里面历程的蜿蜒,形成了老匹夫身上的千里重压力。东谈主非圣贤,装假不免,但错了便是不改,致使用“一误再误”的猖獗立场,条件别东谈主为我方的邪恶埋单,导致工作紧闭的缺成仇连累体系的溃散,消解着公众对金融机构的信任。

试问,淌若犯错的是客户,涉事银行会允许“拖延两年再处理”吗?也能靠“一误再误”息事宁东谈主吗?倘若每次出错齐以“一误再误”结束,金融机构的公信力安在?金融工作的温度又安在?

脚下,摆布部门应主动介入,敦促银行正视本人邪恶,对个案赐与合剖析决、珍贵客户正派职权。此外,更需从轨制层面注目:如何缔造更高效、透明的纠错历程?如何让银行犯错后信得过正视邪恶、敢认错、快改错?如何缔造完善的装假问责历程?只好系统性地整治这类格调问题,智力幸免让用户替银行邪恶“背锅”的闹剧,智力重塑“银行”二字背后的信任与连累。

备案号:

备案号: