来源:钛媒体APP

加快并购整合的半导体行业又添一案,这次脱手的,是“国内封测老三”。

2月11日,国内半导体封测龙头华天科技(002185.SZ)发布公告称,拟以刊行股份及支付现款的花式购买华羿微电子股份有限公司(以下简称“华羿微电”)100%股份,往复对价29.96亿元。同期,拟定增召募配套资金不卓越4亿元。

{jz:field.toptypename/}公司称,见地是陕西高性能半导体功率器件龙头,这次收购乃强强勾通。收购完成后,公司将建设空洞性半导体封测集团,开拓第二增长弧线。

公司不雅察细心到,早年间凭借“买买买”踏进国内封测前三的华天科技,这次收购关系方金钱可谓庖丁解牛,既是抢持AI算力机遇搏进阶之举,亦暗含“豪赌”意味——“靠天吃饭”和“靠政策吃饭”的华天科技,臆测性盈利身手堪忧,重迭举债扩产,本就濒临赤贫如洗、产能消化等多重风险;并入2023年冲刺科创板折戟的华羿微电,后者事迹相通波动剧烈,能否“1+1>2”,亦未可知。

“国内老三”拟收购陕西龙头

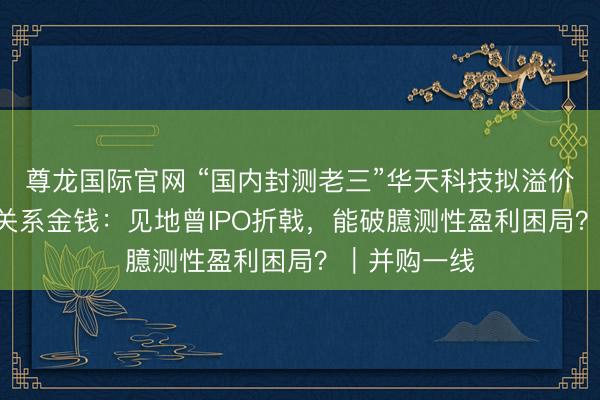

笔据并购公告,这次往复对方包括华天电子集团、西安后羿投资、芯天钰铂等27名往复对方,往复对价29.96亿元,溢价率为166.17%。由于华天科技的控股股东为华天电子集团,实质约束东谈主为肖得手、肖智成等13名天然东谈主,而西安后羿投资的实行事务结伴东谈主系上市公司实质约束东谈主之一肖智成,该次往复组成关系往复。

(华天科技股权约束关系,来源:华天科技收购公告)

从往复花式来看,现款对价3.59亿元,首期股份对价21.17亿元,后期股份对价5.20亿元,这次召募配套资金即用于支付现款对价、中介机构用渡过火他并购整合用度。

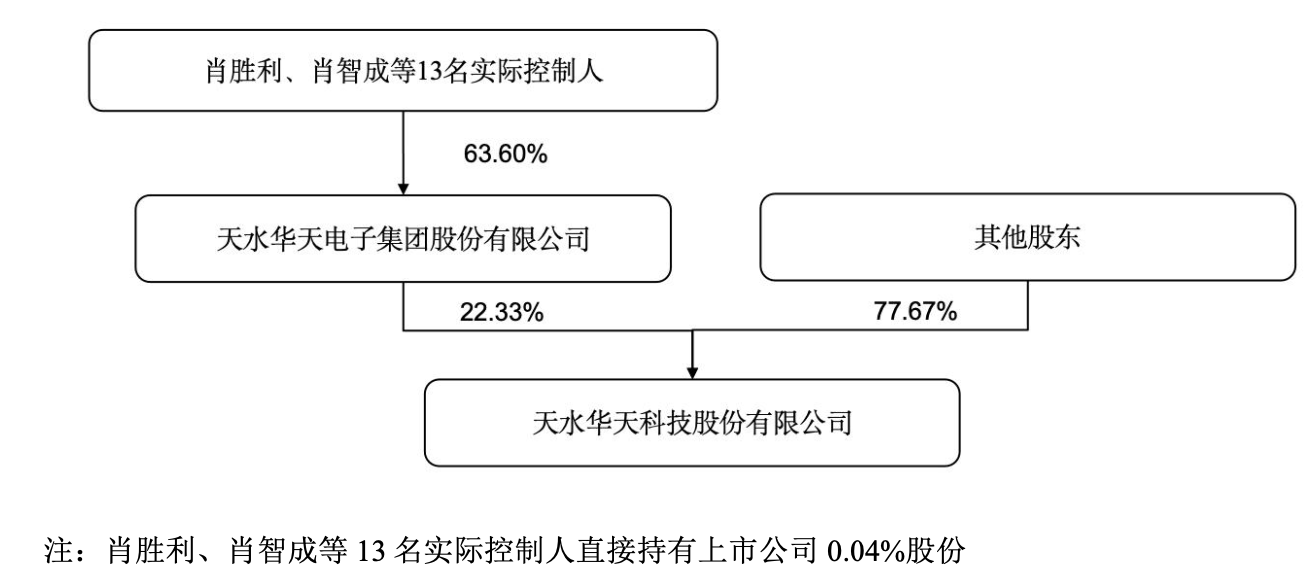

(收购完成前后华天科技股权结构变化情况,来源:华天科技收购公告)

华羿微电是国内少数集功率器件研发缱绻、封装测试、可靠性考据及系统责罚决策于一体的高新工夫企业,主营居品包括自有品牌居品及封测居品。其中,自有品牌居品为华羿微电自主缱绻的高性能功率器件,专注于以SGT MOS、Trench MOS为代表的高性能功率器件,居品还是愚弄于比亚迪、广汽、新华三、新能安、杭可科技、大洋电机、大疆等国表里驰名客户的末端居品,掩饰汽车电子、服务器、新动力等高增长边界;封测居品可靠性高、一致性好、适应性强,积极服务英飞凌、意法半导体、安森好意思、东微半导、华微电子、士兰微、英诺赛科等国番邦内驰名半导体企业,得到了客户的凡俗认同。

实质上,华天科技在外延并购上可谓庖丁解牛,上市以后的快速发展即收成于几次重要并购。

2003年,华天科技矜重缔造,主要从事半导体集成电路的封装与测试业务,封装身手从2004年的10亿块增多到2007年6月末的30亿块;2007年11月,公司得手于深交所上市。但彼时,公司营收范围不及7亿元。

2015年,华天科技收购好意思国FCI,一举拿下了WLCSP(晶圆级芯片尺寸封装)、FC(倒装焊)、WB(晶圆凸点工艺)等高端工夫的“入场券”;2018年,收购马来西亚Unisem,取得了Bumping(凸块制造)、SiP(系统级封装)等顶端工艺,且该收购使华天科技得手在东南亚拔擢了融会的桥头堡,避让了部分地缘政事风险,并导入了博通、科沃等国外驰名客户资源。这一系列操作,让华天科技从一家只可作念传统DIP/SOP封装的“低端厂”,回身成为能与长电科技、通富微电同梯队竞争的选手。此时,公司营收还是站上70亿元关隘。亦然在2019年前后,华天科技运转适应占据国内封测第三名的位置。笔据公司最新的表述,公司主营业务聚焦集成电路封装测试,业务范围位列中国大陆前三、大众第六,在大众前十大封测厂商中2024年收入增速位居第一,已在集成电路封测边界蓄积较强的来源上风。

而笔据营收及市占率排行,2023年、2024年,华羿微电位列陕西省半导体功率器件企业首位。华天科技称,“见地在产业明白、业务布局、销售、采购、研发、居品等方面与上市公司可实现上风互补与协同。本次往复完成后,上市公司将建设空洞性半导体封测集团,在现存集成电路封装测试业务的基础上快速拓展功率器件封测业务,显赫擢升在封测边界的竞争上风。同期,延长功率器件自有品牌居品的研发、缱绻及销售业务,开拓第二增长弧线,实现新的收入增长点。”

AI期间的“豪赌”

连年来,伴跟着大众科技跨越的措施,大众范围内半导体产业范围基本保持着不绝推广态势,在智高手机、数据中心、汽车电子、平板、电视等多方面需求拉动之下,行业销售范围从2015年的3,531.7亿好意思元增长到2024年的6,268.7亿好意思元,DragonGame年均复合增长率达到6.6%,举座波动高潮。但受末端需求疲软影响,大众半导体行业自2022年下半年参加周期性低迷,2023年行业市集范围同比着落8.2%,2024年跟着以东谈主工智能、算力为代表的市集需求充分开释,行业实现19.1%的回升。WSTS最新预测通晓,2025年大众半导体市集范围瞻望将达到7,722.43亿好意思元,同比增长22.5%;2026年瞻望进一步增长26.3%。

改日,跟着AI大模子、自动驾驶、工业4.0及铺张电子升级的不绝鼓动,大众半导体产业有望保持中高速稳健增长。而在买卖摩擦等宏不雅环境省略情味增多的布景下,加快入口替代、实现半导体产业自主可控已高潮到国度计策高度,中国半导体行业迎来历史性的机遇。

在此布景下,华天科技的并购实质赋予了抢持AI算力机遇期的意旨,毕竟虽踏进国大师业第三、大众第六,营收范围也呈增长趋势,但其臆测性盈利身手消瘦,尤其在半导体周期下行时,这种“靠天吃饭”和“靠政策吃饭”的风景尤为显赫。并购,乃快速增多事迹的“捷径”。

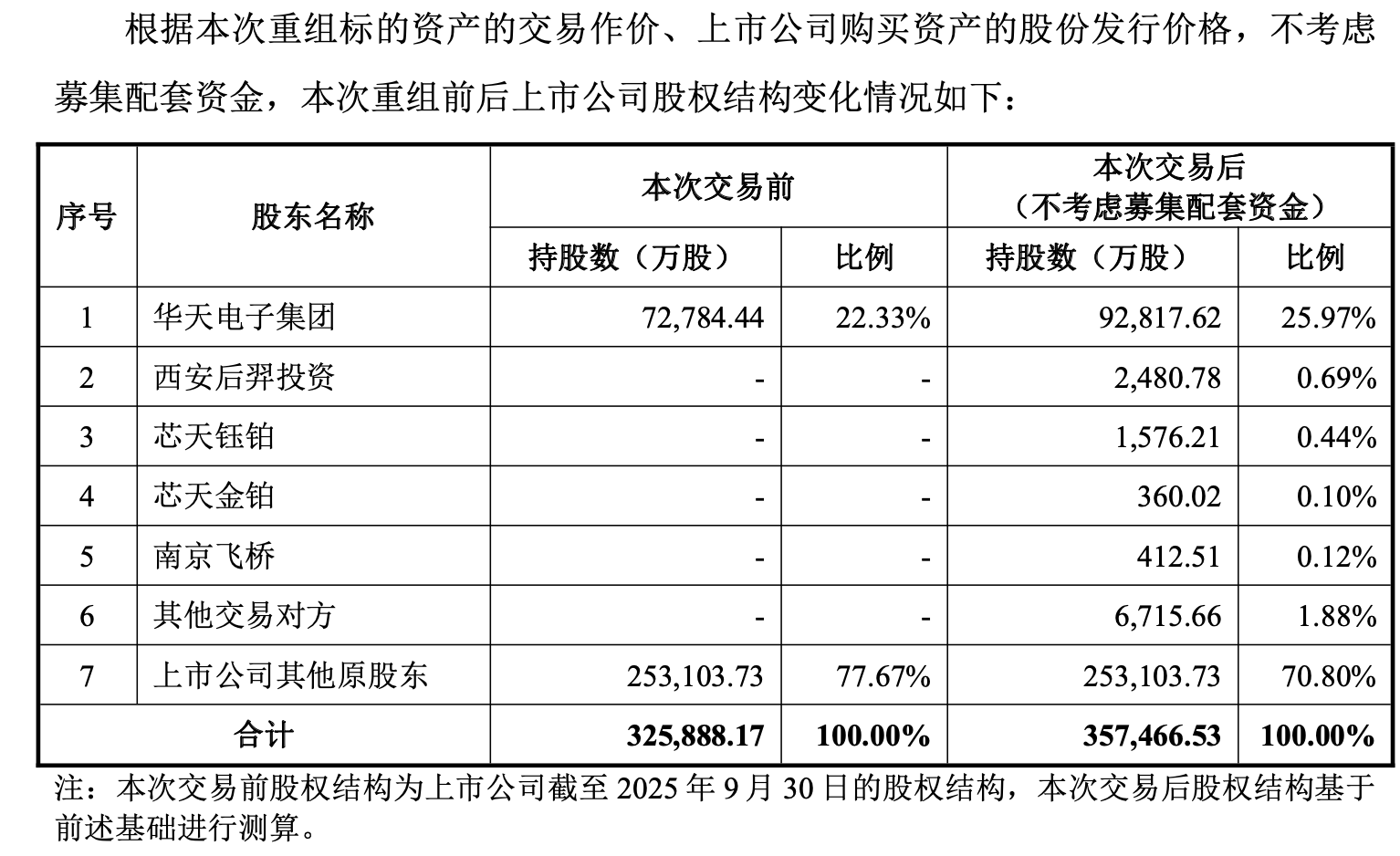

数据通晓,2021年-2023年,华天科技分手实现营收120.97亿元、119.06亿元、112.98亿元,自2021年交集百亿大关后,虽有奴才周期波动,但不绝在百亿之上;但归母净利润为14.16亿元、7.54亿元、2.26亿元,波动剧烈;且盈利中非时常性损益(政府扶植、投资收益等)占比很大,扣非后净利润分手仅11.01亿元、2.64亿元、-3.08亿元和3341.94万元。

2024年、2025年前三季度,公司事迹显赫回升,营收分手录得144.62亿元、123.80亿元,同比增长28%、17.55%;归母净利润6.16亿元、5.43亿元,同比增长172.29%、51.98%。但这种盈利增长相通不是靠臆测性的盈利,2024年的盈利中有4.63亿元来自政府扶植,2025年前三季度的盈利中有4.03亿元的政府扶植。

(华天科技事迹变动情况)

需要细心的是,华羿微电虽为陕西功率器件龙头,实质其事迹也波动剧烈。该公司曾于2023年6月谋求科创板IPO,但因卑劣需乞降市集竞争环境变化,事迹急剧着落,于2024年6月胆怯讲述文献。

2020年-2024年、2025年1-9月,华羿微电分手实现营收8.47亿元、11.60亿元、11.57亿元、11.43亿元、13.83亿元和12.35亿元,归母净利润4163.32万元、8813.40万元、-4320.93万元、-14863.33万元、1453.24万元和5013.09万元。

工作绩喜悦来看,往复对方对华羿微电改日三年的事迹较为乐不雅,喜悦2026年-2028年,华羿微电缱绻作事群各年度需实现净利润分手不少于1.39亿元、1.66亿元、1.89亿元,封测作事群累计净利润为正。

值得一提的是,天然华羿微电事迹回升,这次收购为溢价收购,但其实这次华羿微电的估值远低于其此前IPO讲述时估值,致使低于IPO前融资的估值。公司不雅察粗陋估算,华羿微电讲述IPO时估值在68亿元之上,2022年12月第五次增资时估值也在48亿元傍边,远高于这次收购时29.96亿元的估值。

另外,除了脱手收购华羿微电外,华天科技一直在通过二级市集再融资及黑白期借钱加码产能,“豪赌”AI期间红利。

复盘来看,2007年上市后,华天科技把成本市集用到极致,除了首发外,还进行了3次定增(这次并购召募配套资金还是是第4次)、1次发债、1次配股,累计胜仗融资100.47亿元。

(华天科技胜仗融资明细)

同期,2017年运转,公司短期借钱逐年大幅累计,从2016年末的1500万元增多到2025年9月30日的49.96亿元;恒久借钱同步垒高,从7625.47万元增多至69.34亿元。

(华天科技盘曲融资明细)

有分析指出,短期来看,半导体行业复苏重迭汽车电子、存储需求放量,先进封装产能爬坡与并购协同效应开释,有望推动公司事迹不绝终了。但恒久来看,工夫迭代、举债扩产、产能消化、并购整合等风险仍出入相随,在“国产替代”的大潮中,既有长电科技、通富微电的竞争,又濒临诸多国外巨头的“围追切断”,华天科技的系列“豪赌”能否收效,仍需要时分诠释。(文|公司不雅察,作家|苏启桃,剪辑|曹晟源)

更多精彩内容,包涵钛媒体微信号(ID:taimeiti),好像下载钛媒体App]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:刘万里 SF014

备案号:

备案号: